「DX動向2025」公開

「DX動向2025」が公開されました。

今年もまあ燦々たる状況で、日本のDXが全く進んでいない状況が浮き彫りになっていました。

情報処理推進機構(IPA)

プレス発表「日本・米国・ドイツ企業のDX推進状況を調査した「DX動向2025」を公開」

https://www.ipa.go.jp/pressrelease/2025/press20250626.html

情報処理推進機構(IPA)

「DX動向2025」

https://www.ipa.go.jp/digital/chousa/dx-trend/tbl5kb0000001mn2-att/dx-trend-2025.pdf

問題点は色々とあるというか、問題点しかない状態なのですが、せっかくなので、DX動向2025のテーマに沿って見てみようと思います。

DX動向2025の副題は『日米独比較で探る成果創出の方向性 「内向き・部分最適」から「外向き・残対最適へ」』です。

これをひとつずつ分解してみていきましょう。

まず、今年の新たな取り組みとして、日米比較だけでなく、ドイツが追加されました。

たぶんですが、これは日本のGDPがドイツに抜かれたことが要因ではないかと思います。

(EU圏の国ということもあるでしょうが……)

全体的にみると、ドイツは日本とアメリカの中間よりアメリカ寄りという感じで、DXが進みつつある状況なのかなと感じました。

アメリカは、DX先進国というか、もうDXが当たり前の国ですね。

ほとんどの項目で、十分な水準に達しており、あまり問題はないように見受けられます。

次に『内向き/外向き』という観点で見ていきます。

まず、そもそも「内向き」というのはどういうことかですが、DX動向2025の記述によれば、『企業や組織内の業務効率化や生産性の向上を目的としたDX』とのことで、要するに『被害を減らす=守りのDX』であると言えます。

一方、「外向き」というのは、『顧客や市場を対象としてバリューアップを図るDX』と書かれています。

すなわち、『利益を増やす=攻めのDX』と解釈できます。

これらを踏まえたうえで、日本の現状を見てみましょう。

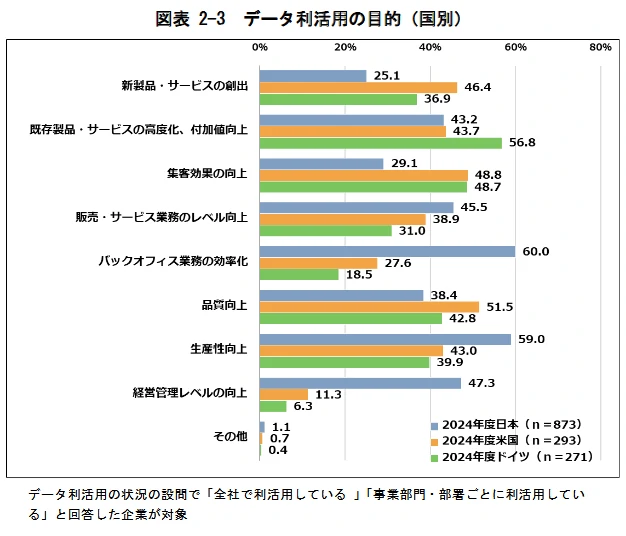

(DX動向2025 図表2-3 データ利活用の目的(国別))

グラフから、日本が他国と比べて高い項目を見てみます。

- バックオフィス業務の効率化

- 生産性向上

- 経営管理レベルの向上

見事なまでに、「内向き」の目的になっています。

では、日本が他国と比べて低い項目はどれでしょうか?

- 新製品・サービスの創出

- 集客効果の向上

- 品質向上

こちらもきれいに、「外向き」の目的が低くなっています。

これらを踏まえると、日本のDXは、極端に守りに寄っていることが分かります。

ここで、そもそもDXとは何かを改めて考えてみましょう。

DX(デジタル・トランスフォーメーション)とは、次のように定義されます。

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズに基づき、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること。」

こちらを読むと分かると思いますが、『競争上の優位性を確立すること』、これがDXの目的です。

逆に言うと、国は『DXをしなければ、競争上の優位性を確保できなくなる』と考えているわけです。

では、「競争上の優位性」とは何でしょうか?

ここでいう「競争」というのは、『企業間における自社の生き残りをかけた競争』です。

つまり、他社より多く稼ぎ、市場のシェアを伸ばし、自社を拡大させていくための競争です。

この競争で優位に立ちましょうと。

そういうことを言っているわけです。

では、定義を振り返ったうえで、もう一度日本のDXを見てみましょう。

日本のDXは、極端に守りのDXです。

これで、どうやって「競争上の優位性」を確立するんでしょうか?

『点を取られなければ勝ち』というゲームならまだいいのですが、企業間の競争は『点を取れなければ負け』の世界です。

何とかして点を取りにいかなければならないわけです。

となると、攻めなきゃいけない。

点を取るためには、リスクを取ったうえで、そのリスクの先にある成果をつかみにいかなきゃいけないんです。

そこまでして、初めて点が取れる。

それによって、「競争上の優位性」が確保できる。

それが、DXです。

一方で、DXが特に進んでいないとされる中小企業の実情というものも現れています。

人、モノ、金がないという他に、情報がないという点も指摘されています。

このことが特に顕著に表れていたのが、次のグラフです。

(DX動向2025 図表1-4 DXに取組んでいない理由(日本・従業員数100人以下))

グラフの一番下、「自社がDXに取組むメリットがわからない」と答えた企業は『53.0%』。

なんと過半数を超えています。

次いで、グラフ一番上の「DXに取組むための知識や情報が不足している」と答えた企業で、『49.0%』

ほぼ半数が情報不足という状況です。

なぜこのような事態になるのか。

先日、別のセミナーに参加した際、次のような点が指摘されていました。

『DXについて、相談できる相手がいない』

多くの中小企業さん、特にその経営層の方にとって、経営に関わることを気軽に相談できる相手がいないというのです。

そのセミナーの登壇者の方が言うには、銀行などがそういったコンサルタントをできるのが一番良いそうですが、これまでそういった経験がないうえに、銀行自身のDXも進んでいる最中なので中々厳しいというお話もされていました。

そういった状況も踏まえると、中小企業にとっては、そもそもDXに関する十分な情報が入ってきていない点が浮き彫りになります。

もちろんそこには、企業がそういった情報の取得に受動的だという点もあるとは思いますが、日々の経営に必死な中小企業さんでは仕方がないところもあると思います。

最後に、少し海外に目を向けてみましょう。

もず、アメリカはもう言わずもがな。

DXに限らず、ITについては先進国です。

世界トップクラスと言っていいでしょう。

じゃあ、日本はアメリカの真似をすればよいのか?

私は決してそうは思いません。

一番の問題は文化の違いです。

アメリカというのは、極めてオープンで、そして競争の激しい国です。

プロジェクト進行中の離職率が20%あっても、平然と仕事が進む国です。

日本で離職率20%なんて聞いたら、どんだけブラックな会社なのかと疑います。

でもアメリカでは違うのです。

働く人は常によい待遇の企業を探し、企業もまた人が離れないように施策を打つ。

そうやって、好循環が回っている国なのです。

日本で同じことをやろうとしても、10年20年でどうにかなるものではありません。

では、ドイツと比較してはどうでしょうか?

実は、これもまた文化というか、経済構造の違いに阻まれます。

ドイツが日本と最も違うのは、EUという、世界的に見ても強力な経済圏に属していることです。

EUというのは非常に特殊です。

例えば、GDPRという規則があります。

日本でいえば個人情報保護法に当たるものですが、GDPRの特に特殊な点として、EU圏の人々の個人情報はEU圏以外でも同等に保護されるべきであるという点が挙げられます。

つまり、EUという経済圏が、一丸となって個人情報を適切に扱おうとしているわけです。

一国だけでは難しいことも、EUという共同体が、それを可能にしているとも言えます。

他にも、EUが取り組んでいる大きな課題として、オープンデータという概念があります。

これは、政府や企業が持つデータをオープン、すなわち、一般に公開して、それを各企業が自社のビジネスに活かしていこうという取り組みです。

日本も取り組んでいますが、はっきり言って実現には程遠い状態です。

それが、EUではかなりの部分実現されている。

この差は、前述の「競争上の優位性」に対して、極めて大きな影響を与えます。

ですが、こんなことができるのは、EUという特殊な構造のお陰です。

日本もAPECなどに加盟していますが、EUと比べると圧倒的に影響力が弱く、国の法令を変えるほどの力は持っていません。

従って、ドイツの真似をすることも、日本にはできないということになります。

このようにして見ると、そもそも日本でDXが進まないのは、日本の文化的、経済的な特徴のせいであるとも言えると思います。

となると、海外との状況を比較するのはよいとしても、方法論については、日本がちゃんと自分で考えなければならないということになります。

日本式のDXはどうやって進めるのか。

何をサポートすればDXが進むのか。

政策としても、まだまだ検討の余地があるように思います。

とはいえ、私のようないち個人ができることはたかが知れています。

DXを知り、DXを伝え、そして自身がDXを体現していく。

それが、個人事業主として私にできる施策かなと。

そのように考えています。

個人事業主ということは、言ってみれば従業員1人の零細企業なわけです。

DXが進んでいないという指摘は、他人事ではありません。

まずは自分で試して。

その経験を他人と共有して。

そうやって、身の回りから、DXを広めていければと考えています。

長くなりましたが、今回はこれぐらいにしておきましょう。

それでは、自分のことからDXを進めつつある、山本慎一郎でした。